Newsletter

Newsletter

Rosną ceny mieszkań w Gdańsku i Wrocławiu, spadają w Poznaniu i Warszawie

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

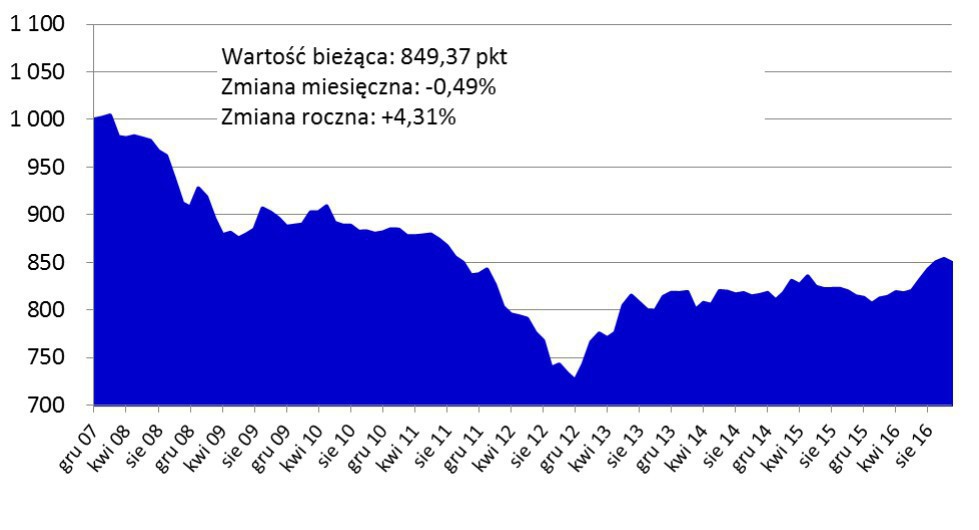

849,37 pkt wynosi aktualny odczyt Indeksu Cen Transakcyjnych, który obrazuje zmiany cen transakcyjnych mieszkań w największych miastach Polski. Wartość ta jest o 0,49 proc. niższa niż przed miesiącem, ale w dłuższym terminie nadal obserwujemy wzrosty cen. Najnowsza wartość wskaźnika jest o 4,3 proc. wyższa niż przed rokiem i o 4,2 proc. przewyższa tę sprzed dwóch lat. Indeks Cen Transakcyjnych powstaje na podstawie danych z transakcji mieszkaniowych dokonanych przez klientów Home Brokera i Open Finance i obrazuje realne zmiany stawek w analizowanych miastach.

Po paru latach stabilizacji cen, w połowie 2016 r. doszło do kilkuprocentowego wzrostu stawek i przez trzy ostatnie miesiące indeks utrzymuje się na poziomie około 850 pkt.

Indeks Cen Transakcyjnych Home Broker i Open Finance

Źródło: Home Broker i Open Finance;

na podstawie transakcji przeprowadzonych przez klientów firm.

Obniżka w Poznaniu i Warszawie

Z miast o największej liczbie transakcji (to minimalizuje ryzyko statystycznego zakłamania związanego z wpływem kilku większych transakcji na medianę cen) do obniżek doszło jedynie w Poznaniu i Warszawie. Rok do roku w pierwszym z tych miast ceny spadły o 3,3 proc., a w drugim o 3,1 proc.

Lekki spadek cen nie zmienia faktu, że stolica niezmiennie jest zdecydowanie najdroższym dużym miastem w Polsce (nie uwzględniamy tu kurortów wypoczynkowych, gdzie najlepiej zlokalizowane apartamenty i niewielka liczba transakcji windują średnie ceny w górę). Po ostatniej obniżce mediana cen w Warszawie to 7032 zł za mkw. Wartość ta nie pokazuje jednak ogromnego rozstrzału cen jaki znaleźć można w Warszawie. Na rynku wtórnym da się kupić mieszkanie za mniej niż 5 tys. zł za mkw., a można za ponad cztery razy więcej. Wszystko zależy od lokalizacji i standardu nieruchomości.

Przeciętne ceny metra kwadratowego mieszkania

w największych miastach Polski i ich zmiana w czasie

|

Miasto |

Mediana |

Zmiana |

|

Gdańsk |

5 471 zł |

6,0% |

|

Kraków |

6 372 zł |

2,1% |

|

Łódź |

3 902 zł |

4,5% |

|

Poznań |

5 327 zł |

-3,3% |

|

Szczecin |

4 508 zł |

4,3% |

|

Warszawa |

7 032 zł |

-3,1% |

|

Wrocław |

5 816 zł |

6,7% |

Źródło: Home Broker i Open Finance;

na podstawie transakcji przeprowadzonych przez klientów firm.

Jedynym miastem, poza Warszawą, ze średnimi cenami przekraczającymi 6 tys. zł za mkw. jest Kraków, gdzie aktualna stawka wynosi 6372 i jest o 2,1 proc. wyższa niż rok temu. Trzy kolejne ośrodki to średnie z przedziału 5-6 tys. zł za mkw. (Wrocław 5816 zł, Gdańsk 5471 zł i Poznań 5327 zł).

Łódź najtańsza

Najtańsze mieszkania spośród dużych miast oferuje Łódź. Mimo wzrostu przeciętnej stawki o 4,5 proc. w ciągu ostatniego roku do poziomu 3902 zł za mkw. (najwięcej od sierpnia 2015 r.) Łódź nadal znacząco odstaje przeciętnymi cenami od reszty dużych miast. Droższe nieruchomości są na przykład w Bielsku-Białej, Białymstoku, Toruniu i Olsztynie, a przecież w Łodzi mieszka 700 tys. ludzi (trzecie najbardziej ludne miasto w Polsce). Niska atrakcyjność inwestycyjna tego miasta wynika m.in. z jego niekorzystnej struktury demograficznej, a także bliskości Warszawy, dokąd emigruje duża część mieszkańców.

Rynek pierwotny rośnie

Jeszcze nigdy deweloperzy nie oddawali do użytkowania tylu nowych mieszkań co teraz. W okresie od początku grudnia 2015 r. do końca listopada 2016 r. firmy budujące na polskim rynku mieszkania oddały do użytkowania 77 768 lokali. To o 2 proc. więcej niż miesiąc wcześniej, ale jednocześnie o prawie 30 proc. więcej niż rok temu i w ogóle najwięcej w historii polskiego rynku. Liczba oddawanych lokali rośnie z miesiąca na miesiąc i póki co nic nie wskazuje na odwrócenie tego trendu, gdyż liczba rozpoczynanych budów nadal jest sporo wyższa i wynosi 86,3 tys. rocznie (o 11 proc. więcej niż oddawanych).

Wysoka liczba nowych pozwoleń na budowę wskazuje, że deweloperzy wierzą, iż dobra passa na rynku będzie trwać dłużej. Z raportów firm notowanych na GPW wynikają kolejne rekordy sprzedażowe, ale kiedyś rynek się nasyci lub sytuacja zmieni się na tyle, że popyt spadnie i część firm może mieć kłopot z upłynnieniem wybudowanych mieszkań.

Rynek kredytowy – to będzie trudny rok

Rok 2017 niesie złe informacje dla kredytobiorców. O kredyt będzie trudniej i nie wykluczone, że będzie on droższy. Taka sytuacja nie sprzyja rynkowi mieszkaniowemu, na którym ożywienie trwa już od ponad trzech lat i wiele wskazuje na to, że trudno liczyć na nim na dalszą poprawę. Z drugiej strony nie ma co liczyć na gwałtowne załamanie i przeceny. Wciąż na rynku rekordowo aktywni są inwestorzy i zostanie tak póki stopy procentowe nie wzrosną o minimum o 1-2 pkt. proc., a na to szybko się nie zanosi.

Wymaganie posiadania 20-proc. wkładu własnego spowoduje, że kolejna grupa potencjalnych nabywców zostanie wypchnięta z rynku. Inni - posiadający część potrzebnej kwoty – zmuszeni zostaną zaciągać droższy dług. Trzeba mieć świadomość, że połowę z wymaganej przy zakupie na kredyt gotówki można zastąpić ubezpieczeniem. Problem w tym, że jeśli ktoś ma zadłużyć się na 30 lat i 300 tys. zł, to posiadając tylko połowę wymaganego wkładu własnego za kredyt zapłaci łącznie kilkanaście tysięcy złotych więcej.

Kredyty staną się więc znowu droższe. Dziś mało kto to odczuwa, bo stopy procentowe wciąż mamy najniższe w historii. Oprocentowanie składa się jednak z dwóch części – stawki WIBOR, która dziś jest niska, ale zmienia się w czasie oraz z marzy stałej w całym okresie kredytowania. Problem więc w tym, że w przystępnym oprocentowaniu kryje się dziś wysoka marża kredytowa (2,7 proc. wg danych NBP). Gorzej było tylko w latach 2009-10, czyli po uderzeniu kryzysu. Wydawałoby się, że 1 pkt. proc. marży to niewiele, ale zadłużając się na 30 lat i 250 tys. zł, trzeba się liczyć z dodatkowymi kosztami w kwocie aż 50-60 tys. zł.

Wiele więc sugeruje, że kluczem do prognozowania sytuacji na rynku mieszkaniowym są decyzje, które przed sobą ma Rada Polityki Pieniężnej. Jeśli zdecyduje się na podwyżki stóp procentowych, spowoduje to odpływ inwestorów z rynku mieszkaniowego, a popyt na mieszkania dodatkowo ograniczy wzrost kosztu kredytów hipotecznych. Kiedy ten scenariusz może się ziścić? Jeśli wierzyć prognozom ekonomistów i zapowiedziom samego prezesa RPP, na podwyżki najpewniej przyjdzie poczekać do roku 2018.

Co dalej z cenami mieszkań?

Biorąc pod uwagę okoliczności, wszystko wskazuje na to, że względna stabilizacja cen mieszkań w największych miastach jeszcze trochę potrwa. Wprawdzie początek 2017 r. może być okresem lekkich spadków, co związane będzie z większą liczbą tanich mieszkań na liście transakcji (a to przez program Mieszkanie dla Młodych), jednak gdy tylko pula pieniędzy na 2017 r. się skończy, skończy się też obniżka cen, która tak naprawdę będzie efektem statystycznym, a nie faktyczną korektą. Według naszych szacunków w połowie lutego powinno być już po wszystkim.

Popyt ze strony osób kupujących mieszkania za gotówkę i stabilizacja na rynku kredytowym (nie zapowiada się na podwyżkę stóp procentowych lub inny przełom) powinny pozwolić rynkowi rozwijać się jak przez ostatnich kilka lat, czyli z niewielkimi wahaniami cen lub wręcz na niezmienionym poziomie. Każdy z tych scenariuszy zapowiada się równie prawdopodobny.

Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja  Seria odejść z TVP Sport. Szef kanału zabrał głos

Seria odejść z TVP Sport. Szef kanału zabrał głos  W Radiu 357 zwolnienia i zmiana prezesa. „Absolutne minimum”

W Radiu 357 zwolnienia i zmiana prezesa. „Absolutne minimum”  TV Republika rusza z radiem internetowym

TV Republika rusza z radiem internetowym  Dziennikarka Agory przechodzi do Kanału Zero

Dziennikarka Agory przechodzi do Kanału Zero

Dołącz do dyskusji: